东莞市股票配资 信贷需求偏弱!8月票据融资占新增信贷六成, 年内降准降息可期

界面新闻记者 | 杨志锦

1. 灵活运用时间:股票按天配资可以根据市场行情和个人需求,选择不同的时间段进行交易,可以进行短期交易或者长期投资,根据自己的判断进行买入和卖出操作。

界面新闻编辑 | 江怡曼

9月13日晚,人民银行发布8月金融数据报告。与往常不同的是,央行还发布了对相关数据的解读文章。央行上一次对月度金融数据解读还是在2022年5月,当时发布的4月份数据显示,当月人民币贷款增长明显放缓,同比少增较多。

今年8月的金融数据也有类似特点。数据显示,今年8月新增人民币贷款9000亿元,同比少增4600亿元,其中仅有票据融资增长较多,显示银行通过票据冲量;社融方面,政府债券净融资占新增社融的50%以上。这些都显示出当前居民部门、企业部门贷款需求相对偏弱,信贷增长从供给侧约束转向了需求侧约束。

央行相关负责人表示,下一步货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。市场预计,随着美联储在下周开启降息周期,中国货币政策的空间将打开,年内仍有降准降息的可能。

未来票据融资难有较快增长

央行数据显示,8月人民币贷款增加9000亿元,同比少增4600亿元,环比多增6400亿元。8月信贷投放季节性环比改善,同比延续少增。

分项来看,8月新增信贷中,票据融资增加5451亿元,占比高达六成。同比来看,8月仅票据融资多增约2000亿元,居民短期贷款、居民中长期贷款、企业短期贷款、企业中长期贷款均同比少增。

这显示银行通过票据融资冲量,以抵补常规信贷需求方面的走弱。与之相对应是,8月中下旬1月期票据转贴利率再降至0附近,3月期、6月期转贴利率中枢也持续下行,集中收票期限拉长。

实务中,贴现票据纳入信贷规模且二级市场交易方便,因此衍生出银行利用票据调节信贷规模的操作。当信贷投放差而银行需要完成信贷任务时,银行向同业买入票据或加大票据贴现来完成监管考核指标,“以票冲贷”导致票据供不应求,转贴现利率下降;当融资需求旺盛,一般贷款利率较贴现利率更高,银行卖出票据或更倾向于释放一般贷款,对票据有一定挤出效应,转贴现利率上涨。

因为银行“通过票据来冲贷款规模”对信贷投放质量造成干扰,因此市场有建议将票据从与信贷相关的宏观调控统计指标中剥离。但一位业内专家指出,表内票据是贷款的组成部分,是实体经济尤其是中小企业的重要融资渠道。

8月属于“以票冲贷”,背后是有效信贷需求不足。央行发布的银行家调查问卷显示,二季度贷款总体需求指数由一季度的71.6%回落至55.1%。

据界面新闻记者了解,有东部经济大省对辖内金融机构作了调查,显示二季度金融机构项目储备金额和数量均较一季度回落超过20个百分点。金融机构项目储备代表信贷投放的空间和后劲,其金额和数量变化能有效反映实体经济需求的强弱。

前述业内专家表示,过去我国贷款需求相对旺盛,信贷增长放缓主要是受供给侧约束,现在贷款需求指数和贷款增速同向下降,表明信贷增长从供给侧约束转向了需求侧约束。

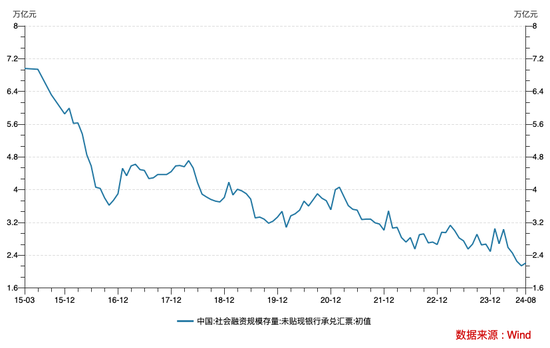

展望看,未贴现的表外票据余额已自历史高点的7万亿元降至目前的2万亿元左右,表外票据“池子”明显减少,这意味着未来票据融资难有较快增长。

政府债仍将支持社融增长

8月新增社融3.03万亿元,同比小幅减少981亿元,环比大幅多增2.26万亿元。

分项来看,政府债发行提速对社融增长形成主要支撑。8月社融口径下政府债券净融资1.61万亿元,占当月新增社融的52.3%;同比来看,8月政府债券净融资大增4300多亿元,其他主要分项均出现少增。而在过往,一般新增信贷占社融比重最大,而8月信贷需求不足,社融中政府债净融资占比要高于人民币贷款。

究其原因,今年上半年政府债发行进度总体较慢。7月中央政治局会议提出“要加快专项债发行使用进度”,8月以来大幅放量。受此拉动,8月政府债净融资达1.61万亿元,创历史新高,成为社融的主要支撑力量。考虑到国债、地方债仍有超3万亿额度待发行,后续政府债仍将对社融增长形成支撑。

央行公布的数据还显示,8月社融同比增长8.1%,相比上月下降0.1个百分点;8月末广义货币M2同比增长6.3%,增速与上月末持平;狭义货币M1同比下降7.3%,降幅较上月末扩大0.7个百分点。

今年政府工作报告提出,要保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。在今年政府工作报告中,经济增长目标为5%,价格水平预期目标主要是CPI,今年为3%左右。

按照前述锚定方式,今年社融和M2增速要保持在8.0%甚至略高的水平。目前社融增速符合这一目标,但M2增速略低。在近期信贷需求偏弱以及金融“挤水分”效应下,伴随融资需求放缓,M2增速也随之进入低位运行状态。

央行相关负责人表示,近期M2余额增速较为平稳。8月社会融资规模和人民币贷款两项指标余额增速都在8%以上,比上半年名义GDP增速高约4个百分点。在结构转型加快推进的背景下,金融数据在高基数上仍保持平稳增长,对实体经济的支持力度稳固。

不过M1增速持续走低引起市场的广泛关注。从过往看,M1增长主要取决于企业活期存款变化,而企业活期存款变化和房地产销售高度相关,即居民购房将居民储蓄转化为企业活期存款,但当前房地产市场低迷,这个链条还未恢复,因此M1增速较为低迷。

近期M1增速较低有新原因。前述业内专家称,M1会受到短期特殊因素的扰动,近期M1增速持续下降就主要与治理手工补息、存款向理财分流、存款定期化等因素有关。从存款整体来看,近期存款总量仍保持增长,但活期存款尤其是企业活期存款出现一定分流。

年内有降准降息可能

总体看,“挤水分”效应、有效信贷需求不足与新旧动能转换阵痛叠加作用下,8月信贷、社融和货币供应量较前期总体降速。但8月金融数据在高基数上仍保持了平稳增长,显示出金融对实体经济的支持力度不减。

央行相关负责人表示,下一步货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量。

国家统计局数据显示,8月PPI同比下降1.8%,连续23个月收缩;CPI同比上涨0.6%,连续第7个月上涨,但都低于1%;GDP平减指数连续五个季度为负值。上述数据显示中国面临物价下行压力,实际利率有所上升,客观上需要降低名义利率来降低实体经济的负担。

民生银行首席经济学家温彬表示,要把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,降准降息和结构性工具等仍有空间,更有针对性地满足合理消费融资需求。

东方金诚首席宏观分析师王青表示,美联储9月启动降息后,中美货币政策周期差将转入收敛过程。这会增强国内货币政策操作的灵活性,降息的阻力减小。但当前国内货币政策强调“以我为主”,美联储降息后,并不意味着国内会立即跟进降息。综合考虑未来一段时间的经济和物价走势以及宏观政策取向,预计四季度央行降息0.1-0.2个百分点的可能性比较大。

央行相关负责人还表示,要持续增强宏观政策协调配合,支持积极的财政政策更好发力见效,着力扩大国内需求,促进消费与投资并重,并更加注重消费,淘汰落后产能,促进产业升级,支持总供给和总需求在更高水平上实现动态平衡。

前述业内专家称,随着我国经济结构转型升级,传统依靠投资驱动的发展模式下积累的一些深层次矛盾也在逐步显现,消费需求不足与局部产能过剩并存,经济循环不畅。未来需要转变宏观调控思路,把经济政策着力点由扩投资转向消费与投资并重,并更加注重消费,发挥政策合力推动国民经济实现良性循环,也有利于增强金融服务的着力点。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 东莞市股票配资